Sommaire

Quelle mutuelle en 2022 ?

| NOMBRE D’AVIS | |

|---|---|

| harmonie mutuelle | 465 |

| mercier | 415 |

| Assurance Cegema | 348 |

| mg | 306 |

Quelle est la réciprocité la plus intéressante ? En 2021, Vyv (Harmonie Mutuelle, MGEN) reste en tête du classement des mutuelles les plus populaires en France. Aux côtés de Malakoff Humanis et Axa, ces assureurs se distinguent par la qualité de leurs services et garanties et par la rapidité de leurs remboursements.

Comment obtenir une attestation de garantie décennale ?

Si vous êtes déjà assuré Une nouvelle attestation vous sera envoyée à chaque échéance ou en cas de modification du contrat. Si vous avez besoin d’une copie de votre certificat de garantie décennale, vous pouvez en faire la demande auprès de votre assureur ou courtier par téléphone, courrier, e-mail ou en agence.

Quand demander un certificat décennal ? Le certificat décennal doit être disponible avant le début des travaux. Sinon, le constructeur ne pourra pas commencer les travaux. Il est donc important d’obtenir ce certificat le plus tôt possible.

Comment obtenir une garantie décennale d’une entreprise ?

Demander une attestation décennale d’assurance auprès de la compagnie. Pour obtenir la garantie décennale d’une entreprise, vous devez au préalable demander une attestation prouvant que le responsable de l’entreprise chargée des travaux en dispose.

Comment avoir la décennale d’une entreprise ?

Comment savoir si une entreprise a dix ans ? Vous devez demander à l’entreprise une copie de leur certificat de garantie de 10 ans. Vérifiez ensuite les activités souscrites. De plus, vous pouvez appeler l’assureur pour vous assurer que sa police est valide.

Qui fournit la garantie décennale ?

Définition de la garantie décennale Cette garantie est due par le maître d’ouvrage au maître d’ouvrage et aux maîtres d’ouvrage subséquents pendant une durée de 10 ans à compter de la date de réception des travaux. La réparation des dommages causés par un défaut du sol est comprise dans la garantie décennale.

Qui délivre la garantie décennale ?

C’est l’assureur qui le délivre lors de la souscription. Pourquoi avez-vous besoin d’une attestation d’assurance décennale ? Ce document, qui doit être valide, est exigé par le maître d’ouvrage ou le maître d’œuvre avant l’ouverture d’un chantier.

Comment obliger un artisan à nous fournir une garantie décennale ?

Pour vous assurer que l’entreprise de construction ou l’entrepreneur est bien couvert, demandez-lui sa police d’assurance de 10 ans. L’artisan est également tenu de mentionner le nom et les coordonnées de son assureur sur ses offres et factures.

Qui fournit la garantie décennale ?

Définition de la garantie décennale Cette garantie est due par le maître d’ouvrage au maître d’ouvrage et aux maîtres d’ouvrage subséquents pendant une durée de 10 ans à compter de la date de réception des travaux. La réparation des dommages causés par un défaut du sol est comprise dans la garantie décennale.

Quel document pour assurance décennale ?

Le certificat décennal est un document légal délivré par un assureur à un assuré pour prouver l’existence d’un contrat d’assurance entre eux. Ainsi, un artisan peut présenter ce document dans toutes les situations où il doit prouver qu’il est assuré.

Comment obliger un artisan à nous fournir une garantie décennale ?

Pour vous assurer que l’entreprise de construction ou l’entrepreneur est bien couvert, demandez-lui sa police d’assurance de 10 ans. L’artisan est également tenu de mentionner le nom et les coordonnées de son assureur sur ses offres et factures.

Comment mettre en œuvre la garantie décennale ?

1) Envoyer une mise en demeure au constructeur de l’ouvrage par courrier recommandé avec accusé de réception. Ils lui demandent alors de réparer dans les meilleurs délais le préjudice causé au titre de la garantie décennale prévue aux articles 1792 et suivants du Code civil.

Est-il obligatoire de déclarer un sinistre ?

Déclarer un sinistre auto : une obligation légale pour l’assuré En effet, déclarer un sinistre auto auprès de votre compagnie d’assurance est une obligation légale pour l’assuré ! L’article L113-2 du code des assurances institue l’obligation d’informer l’assureur de « tout dommage pouvant entraîner sa prise en charge ».

Quel est le délai légal pour déclarer un sinistre à votre assureur ? Vous disposez de 5 jours ouvrés pour déclarer un accident de la route et, plus généralement, tout incident couvert par votre police d’assurance : bris de glace, incendie…

Qui doit faire la déclaration de sinistre ?

Qu’il s’agisse d’une simple égratignure ou d’un bris de glace, la règle est la même pour tous : chaque assuré doit déclarer tout dommage à sa compagnie d’assurance automobile, faute de quoi la couverture d’assurance sera perdue.

Qui fait la déclaration de sinistre ?

Vous pouvez déclarer vos dommages par téléphone, en ligne ou directement à votre compagnie d’assurance. Cependant, la solution la plus efficace consiste à envoyer une lettre recommandée avec accusé de réception.

Qui doit déclarer un sinistre auto ?

L’article L113-2 du code des assurances prévoit que l’assuré doit informer l’assureur de tout dommage susceptible de déclencher sa garantie. La déclaration d’un sinistre à votre assureur est donc requise par la loi. Cette obligation ne s’applique qu’aux sinistres couverts par votre police.

Comment déclarer un sinistre sans constat ?

A défaut de formulaire de déclaration amiable, vous pouvez effectuer la déclaration sur tout support papier ou directement en ligne grâce à l’application automatique e-constat.

Comment faire quand on a pas de constat ?

Pour pallier l’absence de constat classique, vous pouvez rédiger le vôtre sur papier libre : il a la même valeur juridique que le formulaire européen d’accident de la route rempli. Sur cette note, décrivez les circonstances de l’accident de voiture, en particulier le lieu de l’accident.

Comment déclarer un sinistre seul ?

fournir la date, l’heure et le lieu exacts de l’incident ; indiquer les causes, les circonstances et les conséquences de l’accident ; signaler si les forces de l’ordre sont intervenues ; Si possible, rédigez un rapport amiable.

Pourquoi faire une déclaration de sinistre ?

L’assurance accident peut couvrir les dommages que vous causez à vous-même ou à quelqu’un d’autre. Si vous avez souscrit ces garanties, vous devez déclarer les sinistres à la compagnie d’assurance et en justifier.

Quand Faut-il déclarer un sinistre ?

En pratique, les sinistres doivent être déclarés dans un délai minimum de 5 jours ouvrés à compter de la connaissance du sinistre par l’assuré (article L. 113-2 du code des assurances). Le délai de déclaration d’un sinistre mettant en cause la garantie de l’assureur est expressément prévu au contrat.

Pourquoi déclarer un sinistre ?

Contrairement aux idées reçues, le dommage résulte d’un accident et non de l’accident lui-même.A cet égard, l’article 113-2 du code des assurances précise que « l’assuré est tenu de déclarer à l’assureur tout dommage pouvant être lié à sa garantie ».

Comment fonctionne la perte d’exploitation ?

Définition de l’assurance pertes d’exploitation Si un sinistre couvert par la garantie pertes d’exploitation de votre contrat d’assurance entraîne une perte d’exploitation, votre assureur vous verse une indemnité destinée à compenser la perte de revenus.

Quelle assurance couvre les pertes d’exploitation ? L’assurance pertes d’exploitation permet à l’entreprise de compenser les effets d’une baisse de chiffre d’affaires et de couvrir ses frais fixes et une baisse de résultat en prenant en charge les frais généraux courants (amortissements, impôts et taxes, loyer, rémunération du personnel, intérêts…).

Qu’est-ce que le bris de machine ?

La garantie contre les pannes de machines MMA Enterprise couvre(1) les dommages accidentels pouvant affecter vos machines en fonctionnement, inactives ou lors du démontage, du montage ou de la relocalisation dans les limites de votre installation pour des travaux de maintenance et de réparation.

Comment faire marcher l’assurance bris de glace ?

Déclarez le dommage à temps Signalez le dommage à votre assureur dans les cinq jours ouvrables suivant le bris de glace. Ne faites rien réparer sans l’accord préalable de l’assureur. Téléchargez votre formulaire de réclamation standard et envoyez-le à votre assureur.

C’est quoi une franchise bris de glace ?

La franchise reste à la charge de l’assuré suite au choc ⽹⾠réparation ou remplacement de la partie vitrée endommagée de votre véhicule (pare-brise, lunette arrière ou vitres latérales). La franchise varie selon l’assurance automobile.

Comment se calcul une perte d’exploitation ?

La perte d’exploitation est calculée : Perte d’exploitation = Marge brute x Perte de ventes projetées.

Comment marche la perte d’exploitation ?

L’assurance perte d’exploitation vous offre une protection contre les risques financiers résultant de dommages à votre équipement de travail. Il vous permet de recevoir une indemnisation égale à la perte de marge contributive associée au sinistre.

Comment calculer les pertes d’exploitation ?

Le calcul de la compensation des pertes d’exploitation est basé sur la marge bénéficiaire brute du dernier exercice ou de la prévision. Le calcul de cette marge est égal à la différence entre le chiffre d’affaires et les coûts variables de l’entreprise.

Comment marche la perte d’exploitation ?

L’assurance perte d’exploitation vous offre une protection contre les risques financiers résultant de dommages à votre équipement de travail. Il vous permet de recevoir une indemnisation égale à la perte de marge contributive associée au sinistre.

Comment bien choisir son assurance ?

Il faut faire le tri entre les plafonds de garantie, les franchises (la part à la charge de l’assuré en cas de sinistre), les garanties et les prestations utiles et inutiles, mais aussi et surtout, les exclusions de garantie avec lesquelles les contrats sont émaillés.

Pourquoi avez-vous choisi le secteur de l’assurance ? Le cœur de métier de l’assurance est la prévention des risques pour protéger les personnes et les entreprises en cas de sinistre. C’est donc un espace au plus près des gens, où qualité de service, écoute et engagement sont les maîtres mots.

Comment choisir la meilleure assurance habitation ?

La notion de franchise est un élément essentiel pour choisir la bonne assurance habitation. Plus le montant est élevé, plus vous risquez de perdre de l’argent en cas de sinistre. A l’inverse, les contrats à franchise faible ou nulle offrent une meilleure protection.

Comment choisir une bonne assurance habitation ?

Comment choisir une assurance habitation ?

- Estimez vos biens mobiliers. …

- Étudiez les garanties exclues, implicites ou facultatives dans le contrat. …

- Renseignez-vous sur les franchises applicables et le type d’indemnisation en cas de sinistre. …

- Considérez le montant des contributions attendues.

Quelle est la meilleure assurance habitation Qualité-prix ?

MAE pour un rapport qualité-prix satisfaisant L’assureur MAE se démarque également en matière d’assurance inventaire du ménage. Il coûte environ 237 euros par an et comprend toutes les garanties de base.

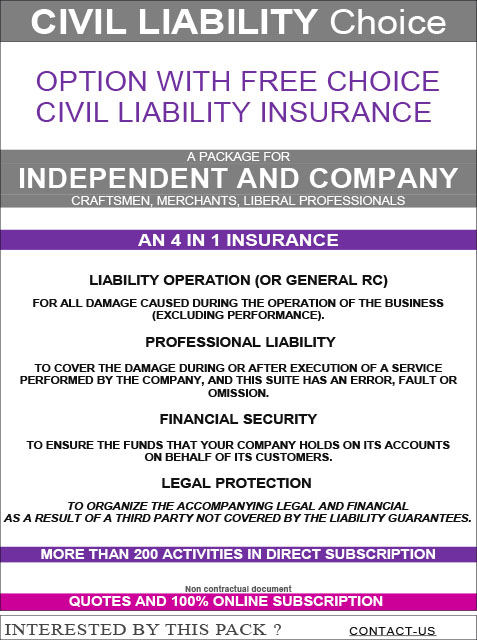

Pourquoi une assurance en responsabilité civile professionnelle Est-elle obligatoire ?

L’assurance responsabilité civile professionnelle ou assurance RC Pro couvre une entreprise qui cause un dommage à un tiers dans le cadre de son activité. Il protège ainsi les clients ou les tiers des accidents. Ce n’est pas obligatoire mais fortement recommandé.

La responsabilité professionnelle est-elle obligatoire ? L’assurance responsabilité civile professionnelle, communément appelée RC Pro, est imposée par la loi pour les professions réglementées : professionnels de santé (médecins, dentistes, ostéopathes, infirmiers, sages-femmes…), notamment en raison du risque de faute professionnelle.

Quel est l’objectif d’un contrat d’assurance responsabilité civile professionnelle ?

L’assurance responsabilité civile professionnelle offre à l’entreprise des garanties essentielles, puisqu’elle permet de s’assurer contre les risques liés à l’exercice de l’activité professionnelle. Cette assurance n’est pas obligatoire pour toutes les entreprises, elle dépend du type d’activité.

Quelle assurance couvre la responsabilité civile professionnelle ?

Que couvre la responsabilité civile professionnelle ? La garantie responsabilité civile professionnelle couvre les dommages résultant d’une faute involontaire (faute, oubli, inexactitude, omission, négligence) directement liée à la prestation fournie ou à la vente réalisée.

Quel est le principal but de l’assurance professionnelle ?

Assurance responsabilité civile professionnelle (RC) L’assurance responsabilité civile professionnelle de l’entreprise vous permet d’être assuré contre la réparation de tout dommage causé aux tiers à l’occasion de l’exploitation et des activités annexes de l’entreprise.

Pourquoi l’assurance est obligatoire ?

L’État rend certains types d’assurance obligatoires, non pour diriger ou contrôler la vie des citoyens, mais pour les protéger. Le but est d’avoir de quoi compenser le préjudice qui pourrait être causé à un tiers. Vous êtes responsable d’un accident et devez indemniser la victime…

Est-il obligatoire d’avoir une assurance ?

Le propriétaire qui habite son propre logement n’est pas obligé d’assurer son bien. Mais s’il ne souscrit pas d’assurance, il devra payer les dommages que lui et ses biens pourraient causer.

Quelles sont les 3 assurances obligatoires ?

Quelles sont les assurances privées obligatoires ?

- Assurance maladie L’assurance maladie, également appelée « assurance médicale », est l’une des assurances obligatoires les plus importantes pour les particuliers. …

- assurance ménage. …

- assurance responsabilité civile. …

- assurance voiture. …

- La garantie non vie.

Pourquoi Est-il important de souscrire une assurance responsabilité civile professionnelle ?

Elle permet d’assumer la responsabilité d’une erreur, d’une faute, d’un oubli ou d’un dommage à quelqu’un ou à quelque chose, comme base d’une couverture professionnelle. Grâce à elle, vous pouvez garantir les dommages corporels, matériels ou immatériels à toute personne physique ou morale.

Pourquoi souscrire une assurance responsabilité civile professionnelle ?

L’assurance responsabilité civile professionnelle couvre les dommages causés par le dirigeant et ses préposés (ou les personnes à sa charge) : faute professionnelle, omission, négligence, imprudence, conseils inappropriés, erreurs de conception ou de réalisation et même atteinte au droit à l’image.

C’est quoi l’assurance responsabilité civile professionnelle ?

L’assurance responsabilité civile professionnelle (RC Pro) couvre les dommages survenus dans le cadre de votre activité professionnelle et de vos prestations. Ces dommages peuvent être causés : par vous-même Par vos employés.